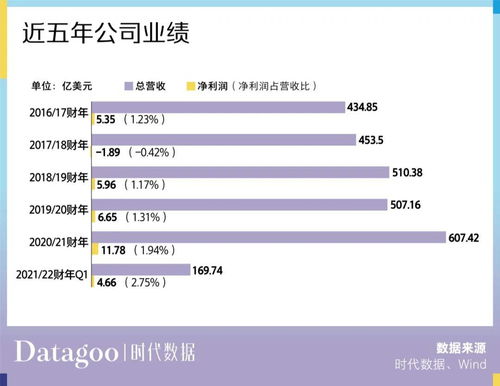

聯(lián)想集團作為全球知名的科技企業(yè),在硬件制造和個人電腦領(lǐng)域擁有顯著優(yōu)勢。當(dāng)我們將目光聚焦于其在線數(shù)據(jù)處理與交易處理業(yè)務(wù)時,多項財務(wù)數(shù)據(jù)顯示其在這一新興領(lǐng)域面臨顯著挑戰(zhàn),難以稱得上是一家“好公司”。以下五大財務(wù)數(shù)據(jù)可為我們提供關(guān)鍵洞察:

一、營收占比低且增長乏力

從聯(lián)想最新財報看,在線數(shù)據(jù)處理與交易處理業(yè)務(wù)在整體營收中的占比長期低于5%,且增速遠低于云計算、大數(shù)據(jù)行業(yè)的平均水平。在數(shù)字化浪潮下,該業(yè)務(wù)的營收貢獻未能實現(xiàn)突破性增長,反映出聯(lián)想在這一高增長賽道中未能抓住核心機遇。

二、利潤率持續(xù)承壓

盡管聯(lián)想整體毛利率保持穩(wěn)定,但在線數(shù)據(jù)處理與交易處理業(yè)務(wù)的利潤率長期低于行業(yè)標(biāo)桿企業(yè)。由于該業(yè)務(wù)需要持續(xù)的技術(shù)研發(fā)和基礎(chǔ)設(shè)施投入,而聯(lián)想在這一領(lǐng)域的規(guī)模效應(yīng)尚未形成,導(dǎo)致其盈利能力薄弱,甚至在某些季度出現(xiàn)虧損。

三、研發(fā)投入相對不足

與專注于云服務(wù)和數(shù)據(jù)處理的企業(yè)相比,聯(lián)想在該業(yè)務(wù)的研發(fā)投入占比明顯偏低。財報數(shù)據(jù)顯示,聯(lián)想在在線數(shù)據(jù)處理與交易處理業(yè)務(wù)上的研發(fā)費用增速落后于競爭對手,這直接影響了其技術(shù)迭代速度和產(chǎn)品競爭力,難以在激烈的市場競爭中建立護城河。

四、客戶集中度與留存率問題

該業(yè)務(wù)的客戶集中度較高,部分大客戶貢獻了過半營收,而中小客戶增長緩慢。客戶留存率數(shù)據(jù)顯示,聯(lián)想在這一領(lǐng)域的客戶黏性不足,部分客戶因產(chǎn)品性能或服務(wù)體驗轉(zhuǎn)向其他專業(yè)服務(wù)商,導(dǎo)致業(yè)務(wù)增長缺乏可持續(xù)性。

五、現(xiàn)金流貢獻微弱

在線數(shù)據(jù)處理與交易處理業(yè)務(wù)對聯(lián)想整體現(xiàn)金流的貢獻微乎其微,甚至在某些時期因高額投入成為現(xiàn)金流出項。相比之下,行業(yè)領(lǐng)先企業(yè)該業(yè)務(wù)通常能產(chǎn)生穩(wěn)定的正向現(xiàn)金流,為其他創(chuàng)新領(lǐng)域提供資金支持。聯(lián)想在這一方面的表現(xiàn),反映出其業(yè)務(wù)模式尚未成熟。

從營收結(jié)構(gòu)、盈利能力、研發(fā)投入、客戶質(zhì)量到現(xiàn)金流貢獻,聯(lián)想的在線數(shù)據(jù)處理與交易處理業(yè)務(wù)在多項關(guān)鍵財務(wù)指標(biāo)上均顯疲軟。在數(shù)字化轉(zhuǎn)型加速的今天,若聯(lián)想不能在這些方面實現(xiàn)實質(zhì)性突破,將難以在該領(lǐng)域建立長期競爭力,更無法稱之為一家在該業(yè)務(wù)上表現(xiàn)卓越的“好公司”。